マイホームを購入する場合、ほとんどのご家庭が住宅ローンを申し込むことでしょう。少し前までは、「住宅ローンに35歳までに!」といわれたこともありました。実際のところ、現在の日本では「35歳説」が正しいのでしょうか?

今回は、持ち家率データなども見ながら、住宅ローンを申し込む場合の年齢について考えていきましょう。

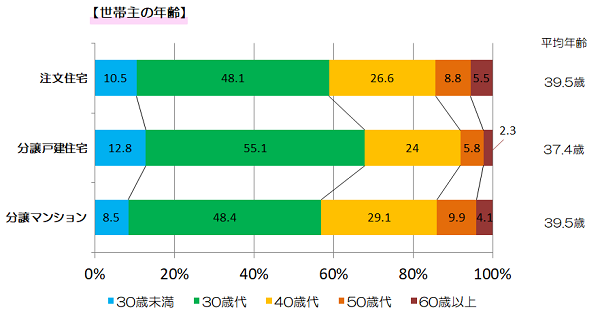

データから見る「住宅ローンを組む人が多い年代」は?

昨今では初婚年齢の上昇も影響し、結婚して新しく家を持つ年齢そのものが高くなってきています。一方で、将来的にローンを払い終える年齢を考えるならば、早いに越したことはない、と考えるもの。

そこで、いくつかのデータを参照に、現在の住宅ローン申し込み年齢層について見ていきましょう。

住宅ローンの申し込みをする一般的な年齢は?

国土交通省がまとめたデータ(2017年度)によれば、注文住宅をはじめて取得した世帯主の年齢は、30代が48・1%、40代が26・6%、30台未満が10・5%の順に高い割合でした。また、分譲戸建て住宅においては、30代が55・1%、40代が24・0%、30台未満が12・8%の順でした。

平均すると、おおむね30代で人生初の住宅購入、つまり住宅ローンを組んでいる世帯が多いことがわかります。

持ち家率データから見る住宅ローン申し込み年齢層

総務省統計局が毎年調査している「家計調査報告」によれば、2017年度の持ち家率(2人以上世帯のうち勤労者世帯)は、世帯主が29歳以下で33・0%、30代で62・5%、40代で80・1%でした。また、それぞれの割合のうち、ローン支払い中である世帯が、29歳以下で24・2%、30代で46・4%、40代で53・4%でした。

持ち家がありながらローンがない世帯があるものの、半数以上がローンを組んで返済している様子がうかがえます。

合わせて読みたい

35年ローンであれば45歳までに申し込めばいい!?その理由

住宅ローンを使って融資を受ける場合、かなりの高額になる場合が多いです。そのため、20、30、35年と長期にわたって返済をしていくパターンが考えられます。もし35年で住宅ローンを組んだ場合、申し込み年齢は45歳まで可能という話も耳にしますが、なぜ可能なのでしょうか?

住宅ローンの年齢制限をチェック

国内では、さまざまな金融機関が住宅ローンサービスを提供しています。ここで、主な金融機関の申込時・完済時の年齢制限をピックアップしてみました。

| 金融機関名 | 申込時の年齢制限 | 完済時の年齢制限 |

| じぶん銀行 | 20歳以上65歳未満 | 80歳の誕生日まで |

| 三菱東京UFJ銀行 | 20歳以上70歳未満 | 80歳未満 |

| ソニー銀行 | 20歳以上65歳未満 | 80歳の誕生日まで |

| イオン銀行 | 20歳以上71歳未満 | 80歳未満 |

(各機関公式サイトより。2018年11月現在)

ほとんどの金融機関が、よく似た年齢制限で設定されているのがわかります。

完済時の年齢制限が80歳未満の理由

上記の表で気になるのは、完済時の年齢。多くの金融機関で、住宅ローン契約の際に団体信用生命保険(団信)への加入を求められます。この保険は、万が一契約者がローンを支払いできない状況になった場合、かわりに残高を返済してくれるもので、上限は80歳までです。

つまり、融資した額において返済保障されている最大年齢が80歳であるため、住宅ローンの完済年齢制限も80歳までとされています。

合わせて読みたい

長男(小1 )・次男(年中)の二児を子育て中。総務・人事・経理などの事務職に従事し、産休・育休ののちに離職。その後フリーライターとして、出産育児・ビジネス・働き方関連・就職転職・地方創生など幅広いテーマを執筆しながら早4年目に突入しました。

男の子2人の育児に翻弄されつつも、我が子には「思いやりのある子・人の痛みのわかる子」になってほしいと願いながら慌ただしい毎日を過ごしています。

この記事に不適切な内容が含まれている場合はこちらからご連絡ください。